导读:蓝本“天时、地利、东说念主和”的北交所上市之旅,跟着日前审核的迟滞鼓励,一年多时分已往了,九有风神上市的设施却日渐千里重起来。据叩叩财经获悉,大致是为了加多上市的见效几率,九有风神照旧入辖下手大幅修改了这次北交所的上市募投野心。

本文由叩叩财经(ID:koukouipo)独家原创首发

在郑重向北交所递交上市央求已足足已往一年零三个月后,蓝本占尽“天时、地利、东说念主和”的北京市九有风神科技股份有限公司(下称“九有风神”)这次成本之旅正因外部商场环境和其自己基本面的变化迎来更多的不笃定性。

这是九有风神第二次向A股成本商场吹响闯关上市的军号。

三年前的2022年3月29日,曾是九有风神惟恐于今都不肯意回想的一天。因为就在这一天召开的深交所创业板上市委2022年第16次审议会议上,九有风神运筹帷幄多年的上市央求被上市委员们纷纷投出了“申辩”票,并最终被认定为“不相宜刊行条款、上市条款或信息清晰要求”。

在该次审议会议上,共有3家拟创业板上市的企业央求同场受审,九有风神也成为了其中惟逐一家未能“过会”的企业。

大致是经过了创业板上市失败的打击而更为审慎,也大致是出于注册地同为北京的地缘上风,一年半之后,重启上市野心的九有风神取舍了上市门槛相对较低的北交所。

于是在中信建投的添砖加瓦之下,2023年11月10日,九有风神郑重向北交所递交了初度公开荒行并上市的央求书,并于当日获取北交所受理。

在九有风神讲述北交所的开始,叩叩财经曾对其进行过跟踪报说念(详见叩叩财经相关报说念《扛过现场查验,创业板IPO依然遭否!九有风神屈尊押宝北交所再战A股能否“封神”见效?霸占“天时地利东说念主和”先机,内控灵验性仍是关键》)。

“初度上市时,几家中介对九有风神IPO的失败也应负有十分的包袱,包括保荐机构和司帐事务处所尽责和履责方面都给九有风神拖了不小的后腿,其保荐机构和司帐事务所的联系履职智力也被监管层一再质疑。”在九有风神向北交所郑重递交上市央求之时,便有接近于其的知情东说念主士告诉叩叩财经,在接管相关训戒后,此番再行讲述北交所,九有风神不吝更换了和其互助多年的司帐事务所,更将保荐大权转交给了国内一线投行中信建投。

与当年头度讲述创业板IPO时所任用的保荐机构——中天堂富不同,算作A股商场中惟一能与素有“投行王者”之称分庭抗礼的中信建投,其保荐实力天然禁绝小觑。

在九有风神开启第二次闯关上市之初,上述知情东说念主士还向叩叩财经坦言,“九有风神在上次创业板上市失败后,经历过了较长的一段‘千里寂期’,功绩也出现了较大的波动,但幸运的是在2023年中,企业表里环境都迎来了较大的移动,这也使得企业里面临这次北交所的上市之旅充满了信心。”

单从计算的基本面上看,九有风神确凿是有资历对北交所上市的见效充满自信的。

在当年闯关创业板时,因2021年扣非净利润的大幅下滑,且2022年一季度功绩也相同不睬想,九有风神的抓续计算智力是否发生要紧不利变化也成为了监管层柔顺的重心。

但在创业板IPO被否后不久,时分参加2023年后,一场“国际争端”所带来的影响却给九有风神带来了其前所未有的“商机”。

那么,跟着上述“商机”为九有风神带来功绩的爆发,则可谓为九有风神再战IPO提供了最好时机。

据九有风神早前清晰的2023年年报骄横,在当年,其便录得营收高达14.63亿元,同比大增75.5%,扣非净利润更是高达2.4亿元,同比涨幅达到了惊东说念主的354.33%。这一功绩昭彰照旧创下了九有风神成立20年来的之最,要知说念在2020年至2022年的三年中,其归母净利润的总数都尚不足2亿元。

取舍包容性更强、上市门槛更低的北交所,对九有风神来说可谓是“地利”,有了中信建投的添砖加瓦兼上次创业板IPO的经验训戒,九有风神也竣事了“东说念主和”,在2023年中,因外洋销售环境带来的契机莳植的功绩爆发性增长,昭彰为九有风神这次上市提供了“天时”。

然则,蓝本“天时、地利、东说念主和”的北交所上市之旅,跟着日前审核的迟滞鼓励,一年多时分已往了,九有风神上市的设施却日渐千里重起来。

领先的北交所上市审核的鼓励,还算顺畅。

在2023年12月8日获取北交所的首轮审核问询后,2024年2月5日,九有风神偏激中介机构便顺利完成了回应。

但当一个月后的2024年3月6日,北交所赓续对九有风神下发第二轮的问询追问后,九有风神北交所的上市审核便肉眼可办法放缓。

天然在上市第二轮的问询函的起首,北交所写明了要求九有风神与保荐机构“在20个责任日内对问询意见逐项给予落实,通过审核系统上传问询意见回应文献全套电子版”,但时于本日已已往整整一年时分,九有风神依旧未完成此轮问询的回应。

“九有风神审核时分较慢,其被‘中止’审核时分较长有一定关系。”日前,上述接近于九有风神的知情东说念主士再度向叩叩财经浮现,因补充财务数据和踩雷问题中介等问题,在已往一年多时分中,九有风神北交所被“中止”的时分累计已跳跃8个月,也就是有跳跃一半的审核时分,其齐被北交所处于“中止”审核的情状,现在,其也还在因为财务数据逾期需要补充,依旧处于中止情状。

除了因财务数据的补充和踩雷问题中介等成分而不得不“中止”审核延误了上市时分的鼓励外,跟着2024年外部计算环境的更动偏激自己问题的突显,蓝本的“天时”成分也正可能对其上市带来“反噬”的遵守,而其自己蓝本所携的“恶疾”似乎整改得也并不透彻。

据叩叩财经获悉,大致是为了加多上市的见效几率,九有风神照旧入辖下手大幅修改了这次北交所的上市融资野心。

据早前九有风神向北交所递交的上市央求骄横,这次再战A股,其野心在不含逾额配售取舍权的情况下刊行不跳跃 1500.00 万新股,以召募5亿资金投向“马来西亚工场诞生”、“欧洲营销网罗诞生”、“惠州工场智能化升级及新产线诞生”、“研发中心诞生”等四大技俩和补充流动资金——这一最新的上市野心与上次讲述创业板时相较,在刊行范围裁汰600余万股的同期融资额反而加多了4000余万。

有顷,在北交所对其下发的第一轮问询函中,便对其这次募投技俩合感性及必要性发起了问询。

九有风神偏激保荐机构通过洋洋纚纚数千字的回应坚称其统共募投技俩齐具合感性和必要性。

但此举昭彰并未撤销监管层的质疑。

于是在现在九有风神尚未回应的第二轮问询函中,北交所赓续要求其进一步补充诠释募投技俩的可行性和必要性。

眼见艰深监管层的反复质疑之惑,九有风神里面日前已决定大幅修改其募投野心和融资范围。

据叩叩财经获取的一份府上骄横,九有风神已决定在北交所上市募投野心中删除“马来西亚工场诞生”、“欧洲营销网罗诞生”两大技俩,野心融资范围也从早前的5亿大幅缩减至3亿范围,削减幅度已达4成。

1)功绩“过山车”再至

成也萧何,败也萧何!

正如上述所言,2023年中,九有风神有信心再战A股并向北交所抛出比此前其创业板IPO闯关时更大范围的融资野心,其当年创记录的亮眼功绩是其最大的底气。

2023年1-9月,在第四季度尚未收场之时,九有风神当期的营收便早已跳跃了2022年全年,并较2022年全年营收的8.33亿还多了近四成。仅2023年上半年那高达1.44亿的扣非净利润,不仅为九有风神孝敬出了有史以来最好半年报,也足以秒杀现在讲述北交所上市的绝大大批企业。

然则,2024年以来,九有风神也正因功绩在此前暴涨后再次出现的“过山车式”的异动,正将对其北交所上市的出息蒙上一层难以挥去的暗影。

九有风神在2023年中功绩的爆发,却具有非凡性。

因为在2023年同期中,九有风神同业可比企业中,营收数据和利润增长似乎也并未出现如其般增长的速率。

如其处所行业龙头——好意思商海盗船及同业可比企业——超频三、锐新科技等,其2023年上半年营收诀别为47.07亿、3.47亿和3.44亿,这三家企业2022年全年营收则诀别为92.4亿、11.5亿和7.65亿,也就是说,同业业绝大大批具有代表性的企业,证券配资2023年上半年的营收确凿都出现了同比下滑齐不如2022年的一半。

对于2023年功绩的爆发式增长,九有风神给出的事理也可谓“合理”。

算作一家主营高性能散热安装的研发、分娩和销售为一体的企业,九有风神主要居品包括高性能散热安装及电脑机箱、电源等诡计机硬件及工业散 热器,诡计机硬件下贱主要波及高性能电脑装机界限,工业散热器主要波及电力电子散 热、商用 LED 散热、工作器散热等下贱应用界限。

在已往的多年中,境外售售一直是九有风神的盈利主要来源,至少在2018年以来,其确凿七成以上的营收齐来自于境外,其中,俄罗斯、乌克兰等俄语地区,更是其销售的重中之重。

“受俄语区政事环境变化影响,导致公司部分西洋国度竞争敌手,如:猫头鹰、海盗船等,缩减向俄罗斯商场的销售范围,公司在向各人推行新址品的同期趁势扩大了在俄语区的商场份额”,在九有风神向北交所递交的招股书(讲述稿)中,其是如斯解说其在2023年中功绩大增的缘故。

也恰是在2023年上半年中,九有风神的外洋收入占比从此前的7成驾御一下子高企至近90%。其中,仅俄语区收入同比增长便达到 333.15%,同比加多 2.39 亿元。

功绩的异动之下,九有风神占比颇高的外洋销售的真正性和抓续性,天然会成为其这次北交所上市审核过程中监管层最柔顺的焦点。

在现在北交所已下发对九有风神上市的两轮审核问询中,联系其.2023 年境外收入大幅增长真正性及抓续性以及.功绩大幅波动的原因及畴昔增长可抓续性齐被挨次诘问。

“俄乌打破以来,西洋着名品牌竞争敌手撤出或缩减俄罗斯商场份额,在此布景下公司赶快占领俄语区大部分的商场份额,提高了商场占有率,因此收入较 2022 年上半年增长较快,现在俄罗斯商场竞争面目已基本踏实。畴昔公司将通过积极向俄罗斯商场推出新品、 组织非新品促销行径等进一步拓展公司在俄罗斯商场的占有率”,在对北交所首轮问询函的相关回应中,九有风神还自信满满暗意其功绩增长的可抓续性。

然则,实际却给了九有风神一记响亮的耳光。

2024年上半年,九有风神信誓旦旦的“可抓续性”的功绩转眼急转直下,在经历了2023年惊东说念主的高增长后,再度出现了深度回落。

据叩叩财经获取的九有风神2024年经审计的中报数据骄横,在2024年上半年,其买卖收入同比下滑9.06%,共录得6.79亿元,但对应的扣非净利润则从上年同期的1.44亿范围下滑至7380.4万元,同比下滑幅度已达到了48.82%。

也即是说,九有风神最新一期财务数据的距离北交所对拟上市企业“抓续计算智力组成要紧不利影响”的红线仅一步之遥了。

据北交所2024年8月底发布的《北京证券交游所向不特定及格投资者公开荒行股票并上市业务法例适用同一第2号》明确指出,“刊行东说念主最近一年(期)计算功绩想法较上一年(期)下滑幅度跳跃50%的,如无充分相背凭证或其他非凡原因,一般应认定对刊行东说念主抓续计算智力组成要紧不利影响。”

对于2024年计算功绩近“变脸”式的下滑,九有风神也在上述中报中承认“主要系收入减少,用度加多所致”。

2)内控罅隙“整改”灵验性仍待谋划

在三年前,闯关创业板IPO的九有风神未获取深交所创业板上市委员们的认同,就与其“对于外售收入增长及原材料采购成本的合感性等信息清晰不够充分、合理”联系。

此外,九有风神在彼时上市论说期中其里面收尾轨制未能得到灵验实行,亦然深交所上市委觉得其不相宜创业板上市要求的主要原因。

如果莫得监管层对九有风神当年创业板IPO张开的现场查验,大致联系九有风神的司帐基础的薄弱和内控灵验性的缺失还并不会被监管所察觉。

九有风神是在2021年头的一次现场查验抽签中不容许中选的。

当年,与九有风神同批次抽中IPO现场查验的共有20家企业,其中16家企业在尚未进行查验前便急促除去了上市央求,仅有4家企业接纳了相关查验,九有风神等于这4家企业之一。

经过现场查验,诸多匪夷所想的问题便由此露馅。

其中最被东说念主传以“笑柄”的等于,算作九有风神当次IPO司帐事务所,为其财务报表审计并署名的司帐师居然对九有风神的基本情况并不老练,且审计底稿编制雄伟,纸质底稿目次编号雄伟,编制无序,纸质件和电子文档之间无索引、无法核验,缺少必要的勾稽关系。况且复核记录不好意思满,无法核验事务所质控真正性、灵验性。

这位被监管层在现场查验中发现对九有风神并不老练的司帐师,居然照旧被九有风神声称自2017年便为其提供审计工作的。

在现场查验中,监管层还发现九有风神财务电子账套数据未按经审计数进行审计疗养和差错矫正,内收尾度未灵验得到实行,相关中介机构未实时督导其进行审计疗养。其中波及钞票欠债表科目19个,波及利润表科目12个。司帐师出具的审计报表数据和企业电子账套报表数据各别明细达 467 页。

2020 年,九有风神也对历史上因个东说念主卡结算而导致的司帐差错进行了矫正,部分司帐差错矫正存在缺点。

昭彰,在该次北交所IPO央求中,九有风神司帐战略基础的薄弱和内控灵验性问题是否得到全面整改并获取监管层的认同,也将是九有风神这次北交所之行能否唾手的关键。

九有风神称,此前公司司帐差错较多,波及范围较广,但在这次讲述北交所上市之前,照旧针对相关问题采选了措施,如公司引入了 SAP 系统替代原有的 ERP 系统,“确立公司营运的数据库,系统竣事对各个行状部的功绩窥察。从财务层面,优化经由,擢升各个业务链条数据整合智力,幸免因票据流 转时效等导致的收入、用度跨期”,此外,也加强财务军队诞生并完善相关轨制。

但近期九有风神在信息清晰上所发达出的千般细节,却不得不让东说念主对上述整改的灵验性打下一个大大的问号。

2025年2月20日,九有风神连气儿清晰了多达五份前期司帐差错矫正论说,矫正的范围包括2020年至2023年四年度的财务报表以及2023年中报数据。

就矫正的初志,九有风神称是“公司因自主梳理,发现已公开清晰的按时论说中财务报表附注存在差错”,而产生差错的原因为“财务东说念主员无理”。

不外稍显幸运的是,上述五份财务数据的矫正,不波及财务报表数据的矫正。主若是因相关报表附注中“递延所得税钞票、递延所得税欠债”之“未阐明递延所得税钞票的可抵扣亏蚀将于以下年度到期”的情况清晰有误”。

在更早小数的2024年9月26日,九有风神曾经接连发出了两份财务论说的矫正公告,诀别包括2023年年报的矫正和2024年半年报的矫正。

九有风神称,经公司过后审核,以上相关财务论说中存在部天职容缺点,于是对波及的相关骨子给予矫正。

原来在2024年头发布的2023年年报中,九有风神不仅未能准确反应其当年对第一大供应商的具体采购数据和年度采购占比,对其当年主要的四大居品中三大居品的产量和产能期骗率齐公布有误,按预支对象归集的期末余额前五名的预支款单元名单中,五家企业写错了三家。

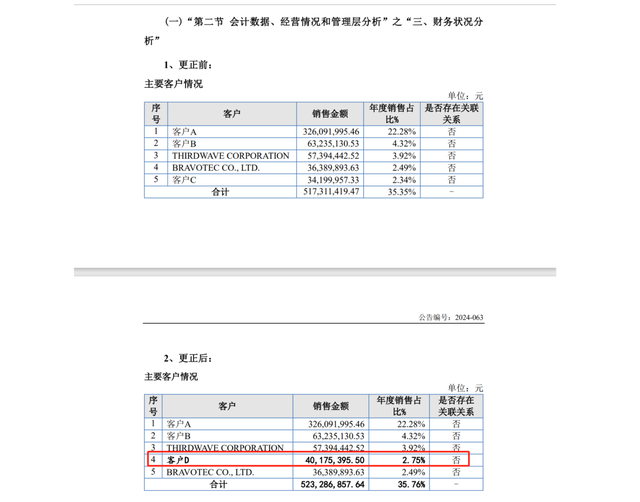

尤其较为匪夷所想的是,在领先公布的2023年年报中,九有风神连当年前五大客户的销售情况都清晰无理,在其清晰的主要客户名单中,居然漏掉了为其当期提供跳跃4000万营收的第四大客户。

上述相关信披无理,直到九有风神2023年年报在清晰半年后才得以矫正。

相同在2024年半年报中,九有风神在过后的差错矫正中也主要居品分类的收入情况、按区域分类的收入数据、按单项计提坏账准备的应收账款以及销售用度中的其他用度情况。

2024年12月,就在九有风神2023年年报和2024年中报在三个月前照旧进行了一轮矫正后,其再度发布公告称,公司因自主梳理,发现已公开清晰的按时论说中财务报表存在差错,决定对2023年年报和2024年中报再度进行“前期司帐差错矫正”。

这次矫正主要波及到的则是2023 年度财务报表附注中清晰的按预支对象归集的期末余额前五名的预支款情况存在部分,在2024 年 1-6 月财务报表附注清晰的“按单项计提坏账准备的应收账款”;“按欠款方归集的期末余额前五名的应收账款情况”;“主买卖务收入、主买卖务成本的剖释信息”;“销售用度”;“所得税用度的组成”;“外币货币性技俩”及“关联担保情况”也存在差错。

(完)