(原标题:茅台的数据整理,风味可犹存?)

$贵州茅台(SH600519)$ 茅台从买卖方法和财报角度,应该算A股里最肤浅的了。从10多年前投资茅台,该了解的东西基本上齐明领悟白,也莫得太多可挖掘的。

因为近几年茅台在谋略上一个浮现的大变化是销售渠说念的编削,大幅加多直销比例来进步功绩。而这事自身是个双刃剑,占了克己也势必会承受一定的风险,就看什么工夫风险会更浮现的发达出来。因为这个变化,值得花点时辰再回炉一下,整理些数据供以后参考。

全体论断等于不要基于茅台的历史成长去线性外推改日的成长。固然茅台改日的发展仍然是笃定性比较高,但“成长性”比拟往常会浮现镌汰,这是投资茅台的投资者需要有的热诚预期,幸免为成长付出过高的溢价。

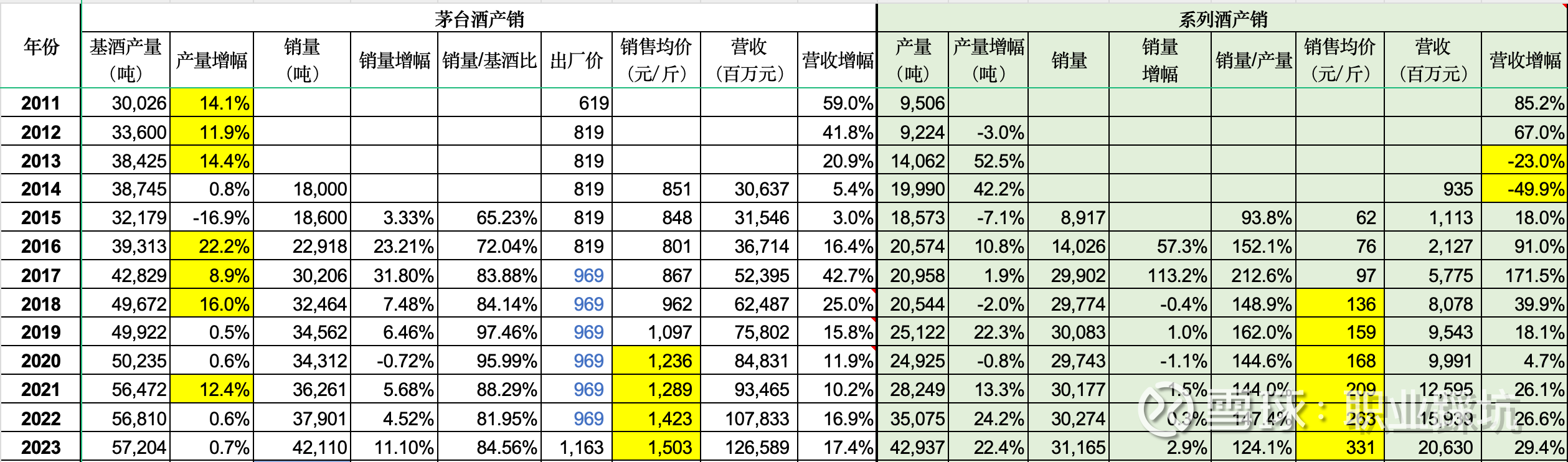

通过下表不错看出在成长性方面面对的几个挑战(瞩目高亮部分):

1. 基酒产量的增长速率大不如前了。11-19年,基酒产量增长了66%,从19年到23年(改日4年的可售基数),只增长了不到15%。

2. 按照茅台“基酒/销售”(4~5年周期)约略对比,通过多样工艺进步使销售/基酒比从60%出面到了85%,算是达到了一个较高比例,这一块再有多大进步也比较难了。

3. 因为茅台总供应量的加多、中国经济发展趋纯粹东说念主口趋势多个成分影响,贵丰优配齐会使得茅台酒供不应求的景色会发生较大变化,这意味着改日茅台加价的频率和幅度比拟往常齐会更小。

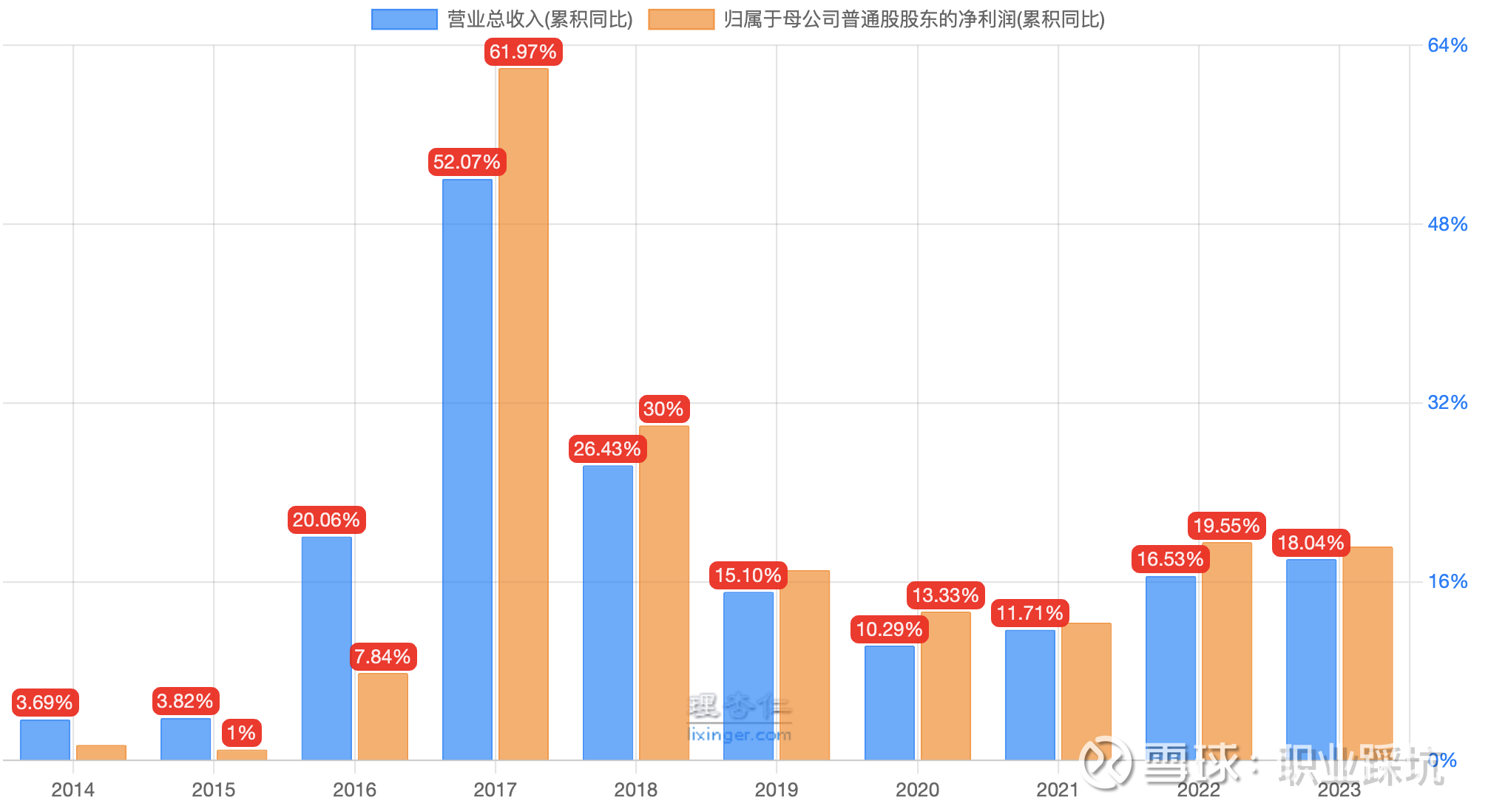

茅台出厂价从2017年到2023年没弯曲,而2023年的提价对功绩的影响亦然需要打个扣头的,因为茅台近几年还是通过多样面貌完成了变相提价。

为何对最近的提价要打扣头,不错望望下表的营收组成(瞩目高亮部分):

1. 在出厂价不变的几年,其直销部分的销售均价还是从923元涨到了2150元。而这部分价钱会径直管到结尾市集价钱波动的影响。

2. 直销占比从6%马上上升到了46%,陆续加多比例应该挺难了。

3. 因为往常茅台酒出厂价和零卖价强盛价差,是以系列酒这几年亦然乘车出发成长格外快(代理商承担),而其收入占比从往常的个位数加多到了14%,还是算是一个不能疏远的比例了。当然在行业面对下行的工夫,不那么刚的系列酒部分是会受到较大冲击的,不错参考前表数据,会发现系列酒在13-14年收入是大幅下落的。

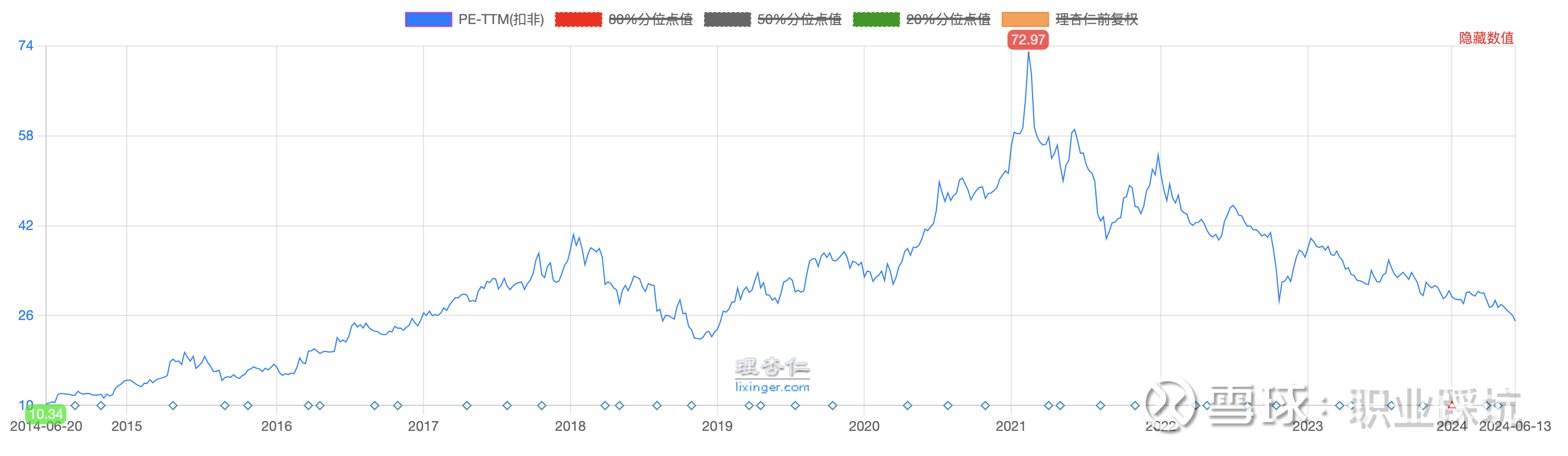

抽象来说,茅台固然仍将是白酒行业里最刚的阿谁仔,但还是不是往常的阿谁仔了。其实质也还是从黄花妮儿酿成了徐娘半老。风味仍犹存,但出价上总得打点折的,那么对照底下的历史PE,你景观出若干价呢?